Decyzja o założeniu spółki może wiązać się z pytaniem czy jestem w stanie samodzielnie prowadzić księgi, czy muszę skorzystać ze wsparcia księgowego? Zgodnie z kodeksem spółek handlowych księgowy w spółce jest niezbędny. Nawet jeżeli masz dostęp do narzędzi księgowych online, które pozwolą Ci kontrolować i zarządzać sytuacją finansową firmy, bez księgowego nie będziesz mógł dopełnić zobowiązań wynikających z charakteru spółki kapitałowej.

Zacznijmy od podstawowej wiedzy na temat możliwych form prowadzenia księgowości.

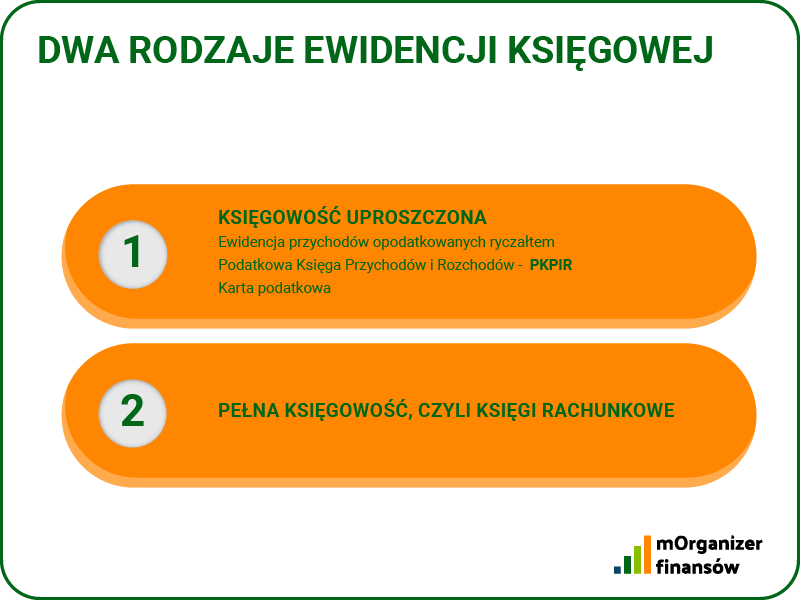

W Polsce są dwie formy prowadzenia czynności gospodarczych – uproszczona i pełna.

Jednoosobowe działalności gospodarcze nie muszą zatrudniać księgowego, nie muszą też prowadzić pełnej księgowości, mają wybór. Możliwe jest samodzielne obliczanie wszystkich kosztów prowadzenia działalności.

Zgodnie z przepisami ustawy o rachunkowości, w spółkach kapitałowych konieczne jest prowadzenie pełnej księgowości . W pełnej księgowości prowadzona jest ścisła ewidencja każdej złotówki która wchodzi i wychodzi z firmy. Na podstawie ksiąg rachunkowych ustalane są kwoty podatków, zaliczek na podatki, a także sporządzane są sprawozdania finansowe.

Jednoosobowa działalność gospodarcza

Przedsiębiorca może prowadzić księgowość w formie księgi przychodów i rozchodów (księgowość uproszczona), dopóki nie przekroczy ustawowego limitu przychodów w wysokości 2 mln euro. Jeśli przekroczy ten limit, musi przejść na pełną księgowość, czyli rozpocząć prowadzenie ksiąg rachunkowych.

Spółka z ograniczoną odpowiedzialnością

Spółka jest zobowiązana prowadzić pełną księgowość, czyli musi prowadzić księgi rachunkowe. Dodatkowo w jej ramach konieczne jest sporządzanie sprawozdań finansowych oraz kontrolowanie stanu aktywów i pasywów przedsiębiorstwa.

Dlaczego w spółce musisz prowadzić pełną księgowość?

Co oznacza prowadzenie pełnej księgowości (ksiąg rachunkowych) w spółce?

Księgi rachunkowe obejmują:

Zbiory zapisów księgowych, obrotów (sum zapisów) i sald, które tworzą:- dziennik

- księgę główną

- księgi pomocnicze

- zestawienia obrotów i sald kont księgi głównej oraz sald kont ksiąg pomocniczych

- wykaz składników aktywów i pasywów (inwentarz)

- rachunek zysków i strat – jest on elementem sprawozdania informującym o przychodach, kosztach, zyskach, stratach i obowiązkowych obciążeniach wyniku finansowego za bieżący i poprzedni rok obrotowy.

- bilans – sporządzasz w celu ukazania struktury aktywów (majątku) oraz pasywów (w uproszczeniu źródeł finansowania majątku) przedsiębiorstwa. Suma aktywów musi być równa sumie pasywów.

- informacja dodatkowa – które obejmują:

- wprowadzenie do sprawozdania finansowego, zwierające opis przyjętych zasad (polityki) rachunkowości, w tym metod wyceny i sporządzania sprawozdania finansowego

- dodatkowe informacje i objaśnienia:

- do pozycji bilansu i rachunku zysków i strat;

- proponowany podział zysku, lub pokrycia straty;

- podstawowe informacje dotyczące pracowników i organów jednostki;

- inne istotne informacje potrzebne do zrozumienia sprawozdania finansowego

Dlaczego skorzystanie ze wsparcia księgowego jest kluczowe w spółce?

Dlatego, że osoba której powierzysz to zadanie przyjmuje na siebie odpowiedzialność za prowadzenie księgowości całej firmy. W Polskim prawie stanowisko księgowego nie jest w żaden sposób regulowane. Dlatego na Tobie spoczywa zadanie zaplanowania jak ta rola będzie wyglądała i kto ją będzie pełnił. Najtrafniej zatem, aby powierzyć ją profesjonaliście, który w doświadczony sposób zadba o bezpieczeństwo Twoje i Twojej firmy. Takim rozwiązaniem może być skorzystanie z oferty dla klientów mBanku, którzy mają dostęp do platformy księgowej mOrganizer Finansów w pakiecie z księgowym. Dzięki takiemu rozwiązaniu będziesz mieć dostęp do swoich danych 24/7, a także otrzymasz wsparcie dedykowanego księgowego, który będzie kontrolował księgowość i obsługiwał kontrolę podatkową. Księgowy przypilnuje, abyś skorzystał z wszystkich możliwych odliczeń, a jeśli będzie trzeba – wystąpi zamiast Ciebie wobec Urzędu Skarbowego. Innym rozwiązaniem może być przekazanie prowadzenia księgowości spółki jednemu z biur rachunkowych. Wszyscy księgowi zrzeszeni są w największej sieci biur rachunkowych w Polsce – Ogólnopolskiej Sieci Certyfikowanych Biur Rachunkowych (OSCBR).

Jeżeli już wiesz, że chcesz się skupić na swoim biznesie i jego rozwoju, a księgowość chcesz oddać w ręce profesjonalisty, jaki masz wybór?

Możesz zatrudnić księgowego w firmie na tzw. etacie – co jednak będzie związane ze sporymi kosztami. Możesz postawić na outsourcing tak ważnych zadań i zlecić je do biura rachunkowego zrzeszonego w OSCBR. Możesz jednak wybrać najbardziej współczesną formę prowadzenia księgowości i robić to online korzystając z platformy swojego banku w tym zakresie. Taką usługę ofertuje swoim klientom mBank. Platforma mOrganizer Finansów jest odpowiedzią na podstawową potrzebę rynku – komu powierzyć księgowość? Mając dostęp do platformy księgowej online nie dość, że sam kontrolujesz wszystko z jednego miejsca, to jeszcze pracuje dla ciebie księgowy, który swoją wiedzą i doświadczeniem zapewnią ci bezpieczeństwo i dostęp do permanentnie zmieniających się przepisów. Teraz temat księgowości możesz maksymalnie uprościć korzystając z platformy mOragnizer Finansów, na której będziesz gromadził wszystkie dokumenty w jednym miejscu i posiadał osobę dedykowaną do ich obsługi.